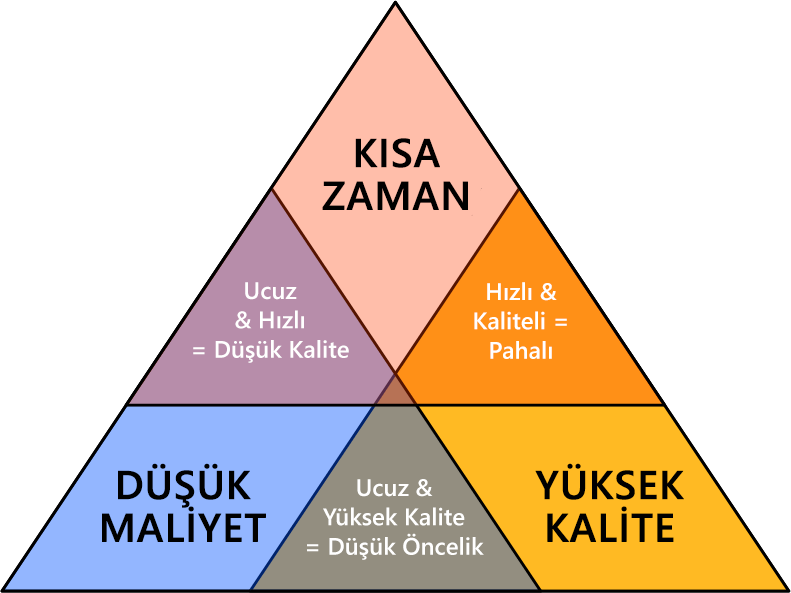

Bir inşaat işinde ana ayakları zaman, maliyet ve kalite oluşturmaktadır. Bunlardan birisinin eksik olması düşünülemez. İnşaat maliyet yönetimi nedir?

📢 Üye olmadan dosya (gold içerikler hariç) indirebileceğinizi biliyor musunuz? Youtube sayfamıza abone olduktan sonra istediğiniz içeriğe yorum yazabilir veya bizimle iletişime geçebilirsiniz.

MALİYET YÖNETİMİ

Maliyet yönetimi kavramı basit olarak bir projede kullanılması gereken tüm kaynakların yönetimine dayanmaktadır. Projede gereksinim duyulan tüm kaynakların belli bir maliyeti olacağından, kaynakları yönetmek aynı zamanda maliyeti yönetmektir denilebilir. Sağlıklı bir kaynak yönetimi istenmeyen maliyet kayıplarının önüne geçebilmek adına kritik bir öneme sahiptir.

Zaman: Kaliteden ödün vermeden projenin tamamlanma sürecini azaltarak yani basitçe işin hızını artırarak maliyet artışını doğrudan azaltmamız mümkündür. Proje süresinin uzaması sabit maliyetleri artırmakla beraber gerek olumsuz hava koşullarından gerekse dış piyasadan ve diğer etmenlerden kaynaklanabilecek riskleri de beraberinde getirecektir. Bu durumda yapılması gereken, gerçeğe uygun olacak şekilde hazırlanacak başarılı bir iş programıdır.

Maliyet: Maliyetleri iyi detaylandırılmış bir bütçe planı ile yönetmek mümkündür. Bunun için iş programıyla paralel giden doğru bir bütçe planımızın olması ve gerçekte de bu plana uygun olarak ilerlenmesi ve takibinin yapılması gereklidir.

Kalite: Kalite yönetiminden kasıt, proje dahilinde yaşanması muhtemel tüm olumsuzları önceden mümkün olabildiğince öngörerek sözleşmeye dahil edilmesidir. İşin kalitesini doğrudan veya dolaylı olarak olumsuz etkileyebilecek durumları ön görerek gerekli yaptırımların tanımlandığı sözleşme, yapılan işin kalitesini korumak adına hayati bir konumdadır.

Maliyetler hangi durumlarda artar?

Hatalı hazırlanmış ve sağlıksız bir şekilde takip edilmiş veya takibi yapılmamış bir bütçe planı: Maliyeti değiştirebilecek durumlar ve bu durumların belirsizliği ne kadar çoksa, maliyet artış riski o kadar yüksektir. Bu durumda bütçe yönetiminde atılması gereken en doğru adım kritik durumlar belirginleştikçe bütçede revizyonlar yapmaktır.

Zamanında tespiti yapılamamış ve/veya gerekli önlemleri alınmamış sapmalar: Hemen her projede büyük küçük sapmalar olur. Bütçe yönetiminde bize düşen sapmaların kaynaklarını iyi analiz etmek ve doğru ve yeterli önlemleri planlayarak olası bir sapma durumunda hızlı ve sağlıklı aksiyonlar almaktır.

Hatalarla dolu geçen bir satın alma aşaması: Satın alma aşamasındaki en büyük hata piyasa araştırması yapılmadan bir iki firmaya bağlı kalınarak, yetersiz maliyet karşılaştırması yapılarak, bir malzemenin satın alınmasıdır. Bu durumdan azami derecede kurtulmak adına iyi bir piyasa araştırması yapılmalı ve farklı firmalardan teklifler alınarak satın alma işleminden önce doğru analiz yapılmalıdır.

Hatalı alt yüklenici seçimi ve yönetimi: Yanlış alt yüklenici ile çalışmak işin yarım kalması, kalitesiz imalat gibi daha sonrasında işin maliyetini ciddi oranda arttıracak problemlerle karşılaşmamıza neden olabilir.

İş sürecinin aşılması: Maliyet perspektifi içerisinde genel anlamda sabit maliyetlerdeki artış olarak öne çıkar. Fakat sözleşme nezdinde ciddi gecikme cezalarıyla da karşılaşılabilir.

İşin geç başlaması: Yer teslimi ve/veya ekipman ve malzeme tedariği vb. durumlardan veya alt yüklenicilerden kaynaklanan gecikmeler maliyetlerin ciddi oranda artışı ile sonuçlanabilir.

Şantiyedeki organizasyonel hatalar: Hangi ekibin nerede çalışacağı, hangi malzemenin nerede depolanacağı gibi konular basit görünse de çakışma durumlarında işin durmasına ve dolayısıyla zaman ve maliyet kaybına neden olur.

Tasarımsal hatalar veya eksiklikler: Eksik tasarım ve/veya eksik detay ile yapılan işler daha sonra karşılaşılacak çakışmaları doğurabilir. Bu durumda yapılan iş imalat ile sonuçlanır ve yapılan imalatın yıkılıp tekrar yapılması istenilebilir. Bu gibi bir durumda yıkıma harcanacak kaynakları da göz önünde bulundurursak işin maliyeti başlangıcın iki katından daha fazla olacaktır.

Hatalı/yetersiz ön hazırlık neticesinde hatalar yapılan teklif aşaması: Gerek rekabet, gerekse karşılaşılabilecek olumsuzlukların belirsizliği nedeniyle verilen teklif ile gerçekte harcanacak kaynaklar arasında bir fark olabilir. Bu farkı minimize etmek adına teklif aşamasından önce doğru bir ön araştırma ve bu ön araştırmaya binaen doğru bir ön hazırlık yapılması gerekir.

Malzeme kayıpları: Fire oranları ve kontrollerinin yapılması malzeme kayıplarını asgari düzeyde tutmanın tek yoludur. İş başlamadan belirlenen fire oranları ile iş bitiminde veya hakedişlerde yazılan fire oranlarında bir tutarsızlık varsa bunun sebebi sorgulanmalıdır.

Hatalı sözleşme yönetimi: Sözleşmeler genel itibariyle gerek işveren gerekse alt yüklenicilerle aramızdaki kalite zaman ve maliyet üçlüsünün konuşulduğu, hak ve sınırlarımızın belirlendiği bir akde dayanır. Bu nedenle daha sonrasında karşılaşılabilecek olası çatışmaların kanun nezdinde bir dayanağa bağlanması adına; olası her detayın düşünülmesi ve sözleşme içerisinde bulundurulması ve sözleşmeye uyulmadığı takdirde uygulanacak yaptırımların açık, anlaşılır ve en önemlisi tartışmaya yer bırakmayacak bir netlikte sözleşme içerisine eklenmesi gereklidir.

Kaynak yetersizlikleri: Malzeme, ekipman veya personel yetersizliği işin uzamasına sebep olmakla beraber ilave kaynak ataması yapılması gereksinimini ortaya çıkarır. Bu da daha yüksek maliyetlerde kaynak tedariği yapılması ve neticede bütçede artış yaşanması olarak önümüze çıkar.

Hatalı veya kontrolsüz alt yüklenici hakediş ödemeleri: Olması gerekenden fazla bir ödeme yapılması durumunda projeye gereğinden fazla kaynak aktarılmış olur. Bu da hatalı finansman yönetimini doğurarak kaynakların kontrolünü zorlaştırır.

Fiyat artış taleplerinde hatalı yönetim veya yetersizlikler: Fiyat artış taleplerindeki çatışmaları düzeltecek en basit yöntem birim fiyat odaklı bir yaklaşık maliyet hesabı oluşturmaktır. Gerektiği durumlarda ek olarak birim fiyat analizlerinin yapılması ve kontrolü bu hesabı kolaylaştırır.